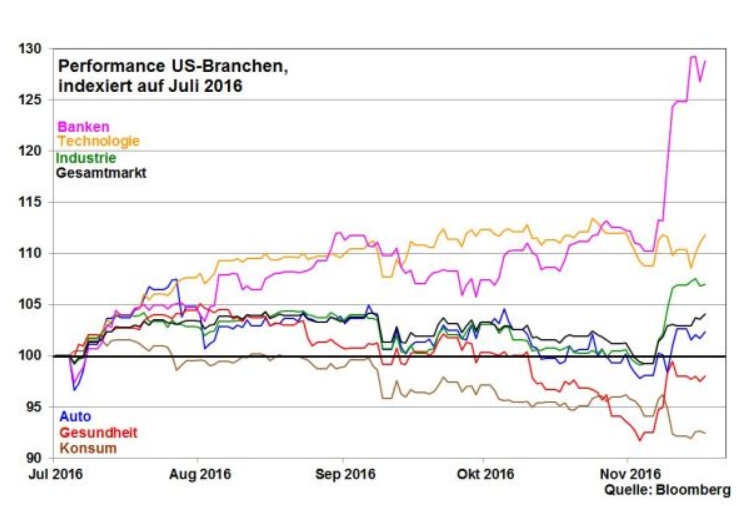

Donald Trump will die US-Wirtschaft auf radikalen Wachstumskurs bringen. Mit umfangreichen Infrastrukturmaßnahmen von einer Billion US-Dollar über zehn Jahre soll die Reindustrialisierung Amerikas durchgeführt werden.

Dramatische Investitionsbeihilfen für Private sollen die nötigen Anreize für die Modernisierung von Brücken, Autobahnen, (Flug-)Häfen, Schulen und Krankenhäusern schaffen. Gemeinsam mit einer umfassenden Deregulierung des Energie- und Finanzsektors sowie großen Steuersenkungen – Senkung der Körperschaftssteuer von 35 auf 15 und Einkommensspitzensteuersatz von 39,6 auf 33 Prozent – sollen die USA als Wirtschaftsstandort weltweit an Attraktivität gewinnen. Damit sollen nicht zuletzt abgewanderte US-Firmen mit ihren im Ausland geparkten Gewinnen veranlasst werden, in die USA zurückzukehren. Tatsächlich sind Steuern ein markantes Investitionskriterium für Unternehmen. Der US-Aktienmarkt honoriert Trumps Konjunkturpläne mit deutlichen Kurssprüngen. Der Dow Jones als Index der großen Industriewerte reagierte sogar mit zwischenzeitlichen Rekordhöchstständen.

Noch wichtiger als Donald Trump für die Finanzmärkte ist aber Janet Yellen

Was die neue Administration – die im Augenblick schon mit der Besetzung von Regierungsposten überfordert erscheint – wirtschaftspolitisch umsetzen will, ist grundsätzlich noch durch viel Unsicherheit geprägt. Die US-Notenbank wird diese potenziellen Konjunkturrisiken an den Finanzmärkten bis zu ihrer nächsten Sitzung am 14. Dezember zwar beobachten. Vom aktuellen Standpunkt aus betrachtet, preisen die Finanzmärkte laut Fed Fund Futures jedoch eine Leitzinserhöhung der Fed mit einer nahezu 100-prozentigen Wahrscheinlichkeit ein.

Von einer nachhaltig restriktiven Zinspolitik der Fed ist aber trotz steigender Inflationserwartungen – selbst innerhalb der Fed gibt es Stimmen, die eine höhere Inflationstoleranz über zwei Prozent fordern – nicht auszugehen.

Denn die mit einem intensiveren Zinserhöhungszyklus verbundene US-Dollar-Aufwertung würde nicht nur die US-Wirtschaft exportseitig bremsen. Auch die Schwellenländer würden beim Zinsdienst ihrer zu großen Teilen in US-Dollar denominierten Verschuldung und in ihrem Wachstum auch zulasten der US-Markennamen behindert. Diese zwei negativen Charakteristika haben sich bereits während der Asienkrise 1997/98 gezeigt. Daraus hat die Fed gelernt und ist sich ihrer globalen Verantwortung bewusst. Ohnehin ist es nicht vermessen, Frau Yellen eher Konjunkturstützung als Inflationsbekämpfung zu unterstellen.

Selbstverständlich sind sich auch die demnächst regierenden Republikaner bewusst, dass ihre staatliche Konjunkturoffensive nicht nur den amerikanischen Staatshaushalt sprengen wird, sondern ohne weitere Neuverschuldung völlig undenkbar ist. Zu ihrer renditegünstigen Finanzierung ist Trump zweifelsfrei auf die massive Unterstützung der Fed angewiesen. Vor diesem Hintergrund sind wohl auch die Wendehals-ähnlichen Verbalmanöver Trumps zu verstehen, der nach im Wahlkampf überkritischen Äußerungen an der Fed zuletzt immer wieder die gute Arbeit der Notenbank und ihrer Präsidentin lobte. Trump mag bislang keine politische Erfahrung haben. Seine verbale Flexibilität ist in jedem Fall schon präsidial.

Tatsächlich dürfte die US-Staatsverschuldung laut Internationalem Währungsfonds bis zum Ende der Legislaturperiode 2021 noch einmal um ca. 5 Bill. US-Dollar ansteigen. Stiegen die US-Staatsanleiherenditen vom jetzigen Stand aus betrachtet auch nur um einen Prozentpunkt, würde die jährliche Zinslast auf US-Staatsschulden bis 2021 um rund ein Drittel zunehmen.