Der Kapitalmarktexperte und Börsenprofi Robert Halver schaut auf die Entwicklung an den Finanzmärkten und setzt diese in den Kontext zu Aktien und Anleihen. Darüber hinaus stellt er Zusammenhänge mit dem G-20 Gipfel in Buenos Aires her.

Auf dem bevorstehenden G20-Gipfel in Buenos Aires ist mit Lösungen im US-chinesischen Handelsstreit noch nicht zu rechnen, maximal mit einem Waffenstillstand. Trump setzt zunächst weiter auf Zeitgewinn. Er will Peking angesichts des Endes der chinesischen Superwachstumsraten und zunehmenden Exporteintrübungen mürbe machen, um einen noch besseren Handelsdeal mit China herauszuschlagen. Dazu drohte er in seiner typischen Verhandlungsmanier neben der Erhöhung bestehender Zölle von 10 auf 25 Prozent zum Jahreswechsel erneut mit der Verzollung aller Warenimporte aus China.

Hinter Trumps sturer und vermeintlich starker Fassade gibt es aber nicht nur blühende Landschaften. Die Grenzen seiner „America First“-Politik zeigen sich bereits. Statt des versprochenen Jobwunders in strukturschwachen US-Regionen kündigten im Oktober zunächst Ford und nun GM als größter US-Autohersteller Werksschließungen und massive Stellenstreichungen an. Ohne es explizit zu benennen, spielen dabei auch importzollbedingt steigende Kosten für Stahl und Aluminium bei gleichzeitig sinkender Nachfrage aus China, also GMs größtem Absatzmarkt, eine Rolle. Die Kraft des wirtschaftlich Faktischen legt früher oder später ein gesichtswahrendes Handelsabkommen zwischen den USA und China nahe. Die weltwirtschaftliche Stimmung würde schlagartig besser, die Gewinnerwartungen der Unternehmen stiegen und der Aktienmarkt entkäme endlich aus seinem ärgsten Schwitzkasten.

Dagegen gibt es bereits Bewegung an der europäischen Politkrisenfront. Nachdem die EU dem Brexit-Abkommen zugestimmt hat, müssen nun die Abgeordneten im Londoner Parlament durch Billigung entscheiden, ob Großbritannien wirtschaftlich stabilisiert oder durch Ablehnung – wie es die Bank of England dann voraussagt – in schwere Rezessionsjahre geht. Bis zur Abstimmung am 11. Dezember kann man hier und heute nur Weisheit wünschen. Sollte sich der Wahnsinn bewahrheiten, wird die EZB ihr Scherflein zu der kontinentalen Wirtschaftsstabilisierung beitragen.

Immerhin sorgen zwischenzeitlich versöhnlichere Töne im Schuldenstreit der italienischen Regierung mit der EU für Entspannung am italienischen Anleihemarkt, der bei weiter steigenden Kreditzinsen die Finanzierung des italienischen Schuldenbergs unmöglich, aber eine italienische Schuldenkrise mit europäischem Streueffekt möglich macht.

Auf in Aussicht gestellte Senkungen des italienischen Haushaltsdefizits für 2019 von 2,4 auf 2,2, vielleicht sogar 2,0 Prozent hat die EU bereits mit der Verzögerung ihres Defizitverfahrens gegen das Land reagiert. Es tut sich was, um die Eurosklerose zu verhindern.

Die militärische Eskalation im Asowschen Meer zwischen Russland und der Ukraine taugt noch nicht zur weiteren Verunsicherung der Aktienmärkte, die sich seit der Krim-Krise 2014 ein dickes Fell zugelegt haben.

Laut Market Risk Indicator der Bank of America Merrill Lynch – er misst Erwartungen am Terminmarkt bezüglich Kursschwankungen an den globalen Aktien-, Währungs- und Rohstoffmärkten und deutet bei Werten über null auf zunehmende Marktrisiken und bei Werten unter null auf Risikoentspannung hin – ist die niedergeschlagene Stimmung seit Oktober im Trend zwar gestiegen. Doch hat sie kein neues Jahreshoch mehr ausgebildet und zuletzt sogar wieder etwas nachgegeben. Insgesamt liegt der aktuelle Risikowert deutlich im negativen Terrain und damit weit weg von der Untergangsstimmung im Jahr 2016.

Die Investitionsquote der US-Fondsmanager liegt derzeit auf einem extrem niedrigen Niveau. Immerhin signalisiert ihre rückläufige Absicherungsneigung abnehmenden Zukunftspessimismus. Für Überzeugungskäufe ist es zwar noch zu früh. Dazu sind die Stimmungsaufhellungen noch zu gering ausgeprägt. Da es aber schwer ist, auf dem absoluten Tiefpunkt wieder einzusteigen, sollten sich langfristig orientierte Anleger mit vorsichtigen Käufen an den Markt zurücktasten, um bei politischen und fundamentalen Lichtblicken dem Aktienmarkt nicht hinterherzulaufen. Königsdisziplin bleiben regelmäßige Aktiensparpläne, um bei zwischenzeitlichen Kursrücksetzern mehr Aktienanteile für die Anlagebeträge zu erhalten.

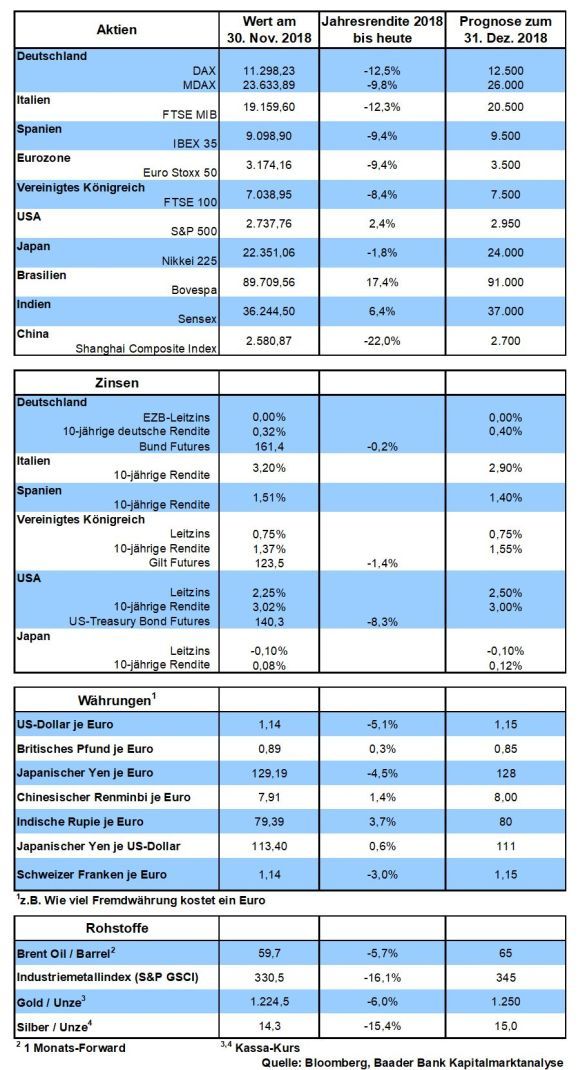

Robert Halver – Börse und DAX

Auf dem Weg nach oben trifft der DAX bei 11.696 Punkten auf den ersten Widerstand. Mit einer nachhaltigen Aufwärtsbewegung ist jedoch erst nach Überschreitung der wichtigen Hürde bei 11.800 zu rechnen. Darüber liegt die nächste Barriere bei 12.125. Unterschreitet der DAX jedoch die Unterstützung bei 11.051, droht ein Abrutschen bis zur Haltelinie bei 10.815 und schließlich bis 10.403. Darunter gibt die Marke bei 10.100 Punkten Halt.

Zur Aufrechterhaltung ihrer Handlungsfähigkeit dürften die Opec-Staaten und Russland zwar eine eher moralische Produktionskürzung beschließen, ohne dabei jedoch die Mitte des Jahres beschlossenen Förderausweitungen vollständig auszugleichen, sodass der Auftrieb für den Ölpreis begrenzt bleibt.

In China deuten die von der Finanznachrichtenagentur Caixin ermittelten Einkaufsmanagerindizes für das Verarbeitende Gewerbe und den Dienstleistungssektor auf eine Stabilisierung der Wirtschaft auf niedrigerem Niveau hin.

In den USA trüben rückläufige Industrieaufträge das Bild einer zweifelsfreien Konjunktur. Grundsätzlich signalisieren stabile ISM Indices für das Verarbeitende und Dienstleistungsgewerbe sowie ein freundliches Konsumentenvertrauen der University of Michigan flankiert von einem „starken“ Konjunkturbericht der Fed (Beige Book) zwar Wirtschaftsstabilität, die jedoch ihren Zenit überschritten hat.

In der Eurozone bestätigen die finalen Einkaufsmanagerindices für Industrie und Dienstleistungen den angeschlagenen Konjunkturzustand. In Deutschland signalisieren Industrieaufträge und -produktion für Oktober einen Fehlstart in das IV. Quartal.

Der Autor dieses Artikels ist Robert Halver, Leiter Kapitalmarktanalyse bei der Baader Bank AG. www.bondboard.de