Nach dem Kurs-Gewitter ist die Situation an den europäischen Aktienmärkten bereinigt. Die Kursverluste waren nicht umfangreich genug, um deutliche Zweifel an einer Jahresend-Rallye zu nähren, haben aber Überdruck aus dem Aktien-Kessel genommen. Eine Analyse von Robert Halver.

Auch die Sentiment-Indikatoren für US-Aktien deuten nicht auf Unheil hin. Der Anteil der Optimisten minus Anteil der Pessimisten befindet sich in neutralem und nicht wie bisher im überhitzten Territorium, der erst als Kontraindikator drohende Konsolidierungen anzeigt.

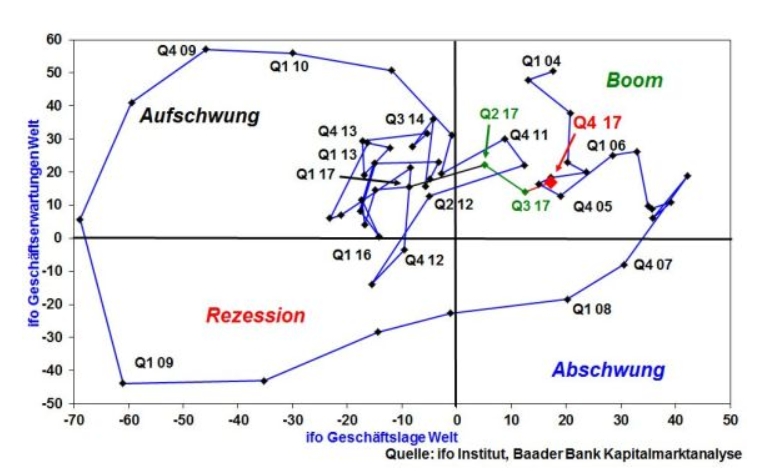

Die entscheidenden Zutaten für eine Wiederaufnahme der Jahresend-Rallye sind vorhanden. So bleibt die große geldpolitische Trendwende aus und das Klima in der Weltwirtschaft befindet sich auch laut ifo Institut auf dem höchsten Stand seit 2011. Setzt man die Einschätzung der Geschäftslage und -erwartungen für das IV. Quartal 2017 zueinander in Beziehung, hat sich die Weltwirtschaft angesichts einer verbesserten Geschäftslage und steigenden -erwartungen in der konjunkturellen Zyklusphase „Boom“ fest etabliert. Vor allem aus den Schwellen- und Entwicklungsländern wird ein Anziehen der Konjunktur erwartet. Politisch erwartet man in Deutschland zumindest eine „GroKo light“, also die Tolerierung einer von CDU/CSU geführten Regierung. Eine spätere „GroKo right“ ist nicht ausgeschlossen, sondern absehbar. Langwierige instabile politische Rahmenbedingungen drohen also nicht.

Charttechnik DAX und Wochenausblick für die KW 48

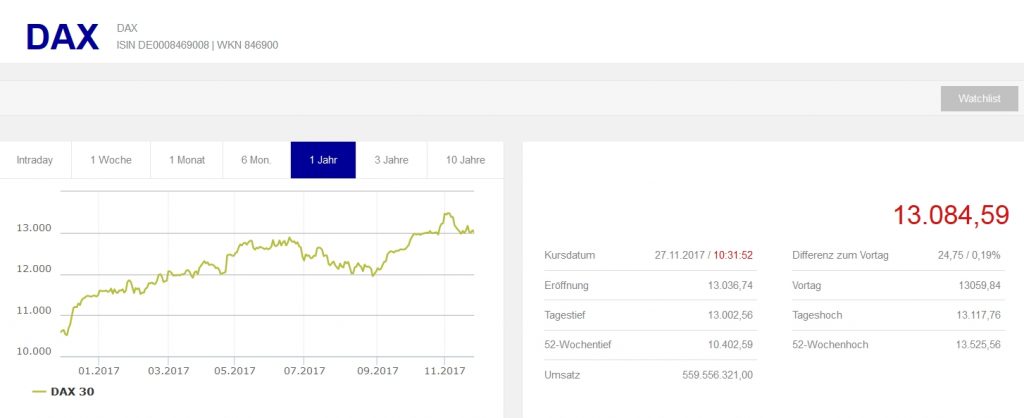

Charttechnisch verlaufen beim DAX auf dem Weg nach oben die ersten Widerstände bei 13.033, 13.064 und 13.145 Punkten. Darüber nimmt der Index Kurs auf die Barrieren bei 13.187, 13.229 und 13.342. Werden auch diese Widerstände überschritten, folgen weitere bei 13.431 und 13.489. Im Falle von neuerlichen Kursrücksetzern verläuft eine erste Unterstützung bei 12.969. Bei Unterschreitung ist mit Kursverlusten bis zur Unterstützung bei 12.952 und schließlich 12.921, 12.909 und 12.829 Punkten zu rechnen.

Quelle: Börse Frankfurt Stand 27. November 2017

Auf ihrem halbjährlichen Treffen in Wien am 30. November dürften die Opec-Staaten zwar eine Verlängerung ihrer Ölförderkürzungen beschließen, ohne damit jedoch – aufgrund der zunehmenden Bedeutung von Fracking – längerfristigen Auftrieb bei den Ölpreisen zu generieren.

In China deuten die offiziellen Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe sowie das vom privaten Finanznachrichtendienst Caixin veröffentlichte Pendant für die Industrie auf eine grundsätzlich solide Konjunktursituation hin.

In den USA zeugt ein nahezu unveränderter ISM Index für das Verarbeitende Gewerbe von einer stabilen US-Wirtschaft. Doch dürften die Konsumentenausgaben im Oktober zur Schwäche neigen.

In der Eurozone unterstreicht der Economic Sentiment Indikator der EU-Kommission die anhaltend positive Stimmung in der Konjunktur. Gemäß Vorabschätzungen für November lässt eine nennenswerte Inflationsbeschleunigung jedoch weiter auf sich warten und beruhigt Bedenken vor einer restriktiven Geldpolitik der EZB. In Deutschland zeichnen stabile Einzelhandelsumsätze und ein wieder freundlicherer GfK Konsumklimaindikator das Bild einer robusten Binnenkonjunktur.