China hat auf die höheren US-Zölle mit Gegenzöllen ab 1. Juni auf US-Produkte im Wert von 60 Milliarden US-Dollar reagiert. Diese Vergeltungsmaßnahmen wiederum retourniert Trump mit der Vorbereitung einer möglichen Totalverzollung aller chinesischen Importwaren mit 25 Prozent ab Ende Juni. Er baut höchstmöglichen Druck auf, um mit Chinas Präsident Xi Jinping auf dem G20-Gipfel im japanischen Osaka am 28. und 29. Juni eine Einigung zu erzielen.

Doch pokert Trump mit höchstem Einsatz und Risiko: Bei Nicht-Einigung werden die USA wie angedroht tatsächlich Vorprodukte und Technologiegüter aus China wie Laptops und Handys verzollen müssen. Daraus resultierende Lieferengpässe in der Industrie und Kostenerhöhungen bei Konsumenten wirken ebenso wirtschaftsschädlich wie der dann zu erwartende Importstopp Chinas von amerikanischen Agrargütern oder langlebiger Wirtschaftsgüter wie beispielsweise Boeing-Flugzeugen. Diese chinesischen Gegenmaßnahmen bekommen ausgerechnet die strukturschwachen US-Regionen zu spüren, in denen Trump eine starke Wählerbasis im Hinblick auf seine geplante Wiederwahl 2020 hat.

Mit der Erhebung von Gegenzöllen erst ab 1. Juni zeigt China ein Interesse, sich im Zollstreit mit Amerika noch einigen zu wollen. Immerhin ist Amerika ein bedeutender Absatzmarkt Chinas. Und ein transpazifischer Handelskrieg setzt Exportweltmeister China über weltwirtschaftliche Folgeschäden ein zweites Mal zu.

Im transatlantischen Handelsstreit tickt die Zoll-Uhr. Am 18. Mai läuft der Waffenstillstand aus. Nachdem das US-Handelsministerium die Bedrohung der nationalen Sicherheit der USA durch Autoimporte – lächerlicher geht es nicht mehr – feststellte, hat US-Präsident Trump freie Hand. Und jetzt soll die Feuerpause tatsächlich verlängert werden. Es ist zu vermuten, dass Trump diese Entscheidung auch davon abhängig macht, wie Europa ihn bei seiner Iran-Politik unterstützt. Damit hat Europa zwar Zeit gewonnen. Gelöst ist der Handelskonflikt aber in keiner Weise, was die Unsicherheit für europäische und deutsche Exportwerte aufrechterhält.

Zur mikroökonomischen Schadensbegrenzung eines makroökonomisch drohenden Handelskonflikts treiben DAX-Unternehmen ihre US-Investitionen mit Nachdruck voran. Doch geht es dabei nicht nur um reine Beschwichtigungstaktik. Daneben wollen deutsche Unternehmen von den Zukunftspotenzialen des großen US-Binnenmarkts profitieren, der mit 22 Prozent Umsatzanteil ihr größter Absatzmarkt ist. Nicht zuletzt sind sie damit auch immun gegenüber Dollar-Schwankungen und profitieren von den im Vergleich zu Deutschland weit niedrigeren Unternehmenssteuern. DAX-Unternehmen werden die deutsche Nachfrage immer mehr aus Amerika befriedigen. Ohne einen Handelskrieg mit der EU begonnen zu haben, hat Trump ihn auf diese Weise schon ein Stück weit für sich gewonnen.

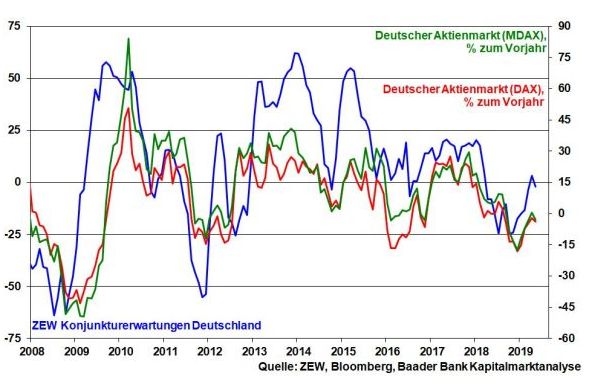

Grundsätzlich zeigt der Rückfall der ZEW Konjunkturerwartungen von 3,1 auf aktuell -2,1, dass die Risiken in puncto Handelskrieg weiter kritisch eingeschätzt werden, was sich auch in Kursrückgängen in MDAX und DAX widerspiegelt.

Theresa May wird ihren Brexit-Deal in der Woche zum 3. Juni zum vierten Mal zur Abstimmung im Londoner Parlament bringen. Nachdem die Gespräche mit der oppositionellen Labour-Partei keine Einigung brachten, spekuliert sie nun darauf, dass der sprunghafte Zuspruch zur neuen Brexit-Partei von Nigel Farage in Umfragen zur Europawahl die Abgeordneten der Altparteien in Panik versetzt und so veranlasst, ihrem Deal doch noch zuzustimmen. Ein ansonsten drohender Rücktritt Mays mit anschließenden Neuwahlen und dann einer absehbaren Schwächung von Labour und Konservativen könnte sie ihren Parlamentsplatz kosten. Dieses doch noch erreichte Brexit-Happy End würde ein Handicap für die europäischen Aktienmärkte entfernen.

Droht eine militärische Eskalation im Golf von Oman zwischen Amerika und dem Iran und damit eine weitere Verunsicherung der Aktienmärkte? Auch wenn man heutzutage nichts mehr ausschließen kann, würde ein militärischer Konflikt zwischen den USA und dem Iran das Pulverfass Mittlerer Osten buchstäblich explodieren lassen. Es könnte zu einer verheerenden „Völkerschlacht“ kommen, die neben dem Iran und den USA mindestens auch Saudi-Arabien, die Türkei, Israel und Russland auf den Plan ruft. Wer ein Fünkchen Weisheit und Vernunft besitzt, wird dieses Kriegsrisiko nicht eingehen.

Das Sentiment bleibt nach dem negativen Stimmungsumschwung in der vergangenen Woche verhalten: Eine rückläufige Investitionsquote der US-Fondsmanager kommt ebenso in einer niedrigen Investitionsbereitschaft zum Ausdruck. Doch trotz der Verunsicherung hat sich der Zukunftspessimismus etwas zurückgebildet. Die Anleger haben die Hoffnung auf eine friedliche handelspolitische Koexistenz zwischen Amerika und China noch nicht aufgegeben.

Nach den Rücksetzern an den Aktienbörsen wäre damit wieder Raum für zukünftige Kursanstiege, sobald sich handelspolitisches Tauwetter zeigt. So langsam aber sollten die Friedenstauben aufsteigen.

Charttechnik DAX – nur Korrektur oder Trendwende?

Setzt sich die Korrektur fort, findet der DAX zunächst an den Marken bei 11.915 und schließlich 11.864 Punkten Unterstützung. Darunter sind die nächsten wichtigen Haltelinien bei 11.800 und 11.677 entscheidend. Kommt es zu einer Gegenbewegung, trifft der DAX zunächst bei 12.140 auf ersten Widerstand. Darüber liegen weitere Barrieren bei 12.208, 12.220 und 12.319.