Die fundamentalen Argumente insbesondere für typischerweise export- und industrielastige deutsche Aktien halten sich in Grenzen. Unter normalen Bedingungen müssten Anleger dem Aktienmarkt gegenüber grundsätzlich skeptisch eingestellt sein. Ein Kommentar zur Geldpolitik von Robert Halver, Baader Bank.

Die fundamentalen Argumente insbesondere für typischerweise export- und industrielastige deutsche Aktien halten sich in Grenzen. Unter normalen Bedingungen müssten Anleger dem Aktienmarkt gegenüber grundsätzlich skeptisch eingestellt sein. Ein Kommentar zur Geldpolitik von Robert Halver, Baader Bank.

Anhaltend starke Aktienargumente kommen jedoch von der Geldpolitik. So zeichnet sich in der (sozial-)politisch angeschlagenen Eurozone eine Tendenz zur verstärkten Schuldenaufnahme ab. Deren problemlose Finanzierung wird die EZB durch ihre Ankaufprogramme übernehmen. Als Nebenprodukt bleibt der nachhaltige Ausfall des Zinsvermögens als attraktive Alternativanlageklasse erhalten. Den insofern bestehenden liquiditäts- und renditeorientierten Anlagenotstand müssen Vermögensverwalter und Kapitalsammelstellen auch durch Aktienengagements befriedigen. Dies spricht für einen DAX am Jahresende bei 11.300 Punkten.

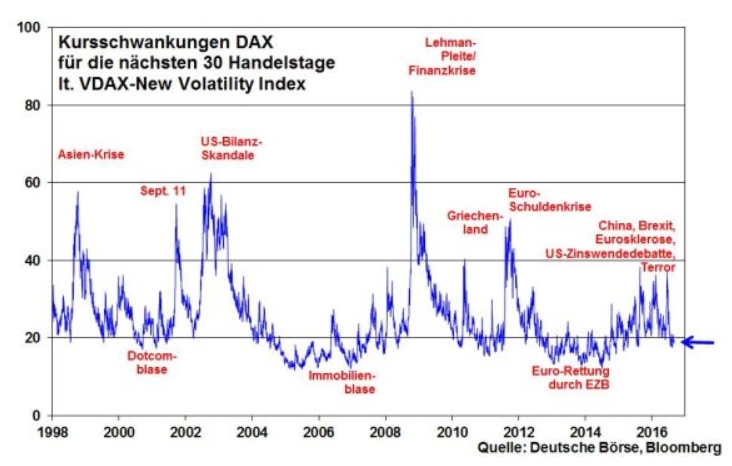

Auch die aktuelle Schwankungsbreite beim DAX zeigt sich risikoentspannt. Der VDAX-New Volatility Index, der die mögliche Schwankungsbreite für die nächsten 30 Handelstage misst, liegt trotz durchaus vorhandener Risiken mit einem aktuellen Wert von knapp 19 auf historisch vergleichsweise sehr niedrigem Niveau.

Charttechnisch warten im DAX auf dem Weg nach oben die nächsten Widerstände bei 10.635 und darüber bei 10.743 sowie 10.802 Punkten. Schließlich trifft der Index bei 11.154 auf die nächste nennenswerte Barriere. Auf dem Weg nach unten gibt der mittelfristige Abwärtstrend bei 10.406 und knapp darunter die Kurslücke zwischen 10.403 und 10.374 Punkten Halt, gefolgt von einer schwachen Unterstützung bei rund 10.340. Darunter liegt die starke Auffangzone zwischen 10.123 und 10.077 Punkten.

Im Euro Stoxx 50 wartet der erste Widerstand an der fallenden 200-Tage-Linie bei derzeit 3.017 Punkten. Darüber liegt eine Hürde bei 3.062, gefolgt von weiteren Barrieren bei 3.106 und 3.137 Punkten. Auf der Unterseite bietet der Bereich zwischen 2.970 und 2.950 kurzfristigen Halt. Eine stärkere Unterstützung verläuft schließlich bei rund 2.904 Punkten.

Die EZB macht in der Geldpolitik weiter mobil

In den USA zeichnet der Konjunkturbericht der Fed (Beige Book) ein stabiles, aber nicht starkes US-Konjunkturbild. Für wenige Impulse sorgt der ISM Index für das US-Dienstleistungsgewerbe, der sich zum Vormonat unverändert präsentiert. Auch die wöchentlichen Erstanträge auf Arbeitslosenhilfe liefern keine zinserhöhungsrelevanten Argumente.

Auf der Notenbanksitzung der EZB am 8. September wird Mario Draghi eine Neueinschätzung der Konjunktur- und Inflationslage vornehmen. Vor dem Hintergrund des Brexit und Euro-politischer Verunsicherungselemente mit ihren Kollateralschäden für die Wirtschaft der Eurozone wird die EZB vermutlich beide volkswirtschaftlichen Kerngrößen zurücknehmen. Dies böte ihr ein willkommenes Alibi, vorbeugend ihr Anleiheaufkaufprogramm über März 2017 hinaus zu verlängern und dann gezwungenermaßen – das Volumen aufkaufbarer Papiere wird immer knapper – die bislang geltende Einschränkung aufzuweichen, lediglich Anleihen mit Renditen oberhalb des Einlagenzinses zu erwerben.

Damit verfolgt Mario Draghi nicht zuletzt die Absicht, den Finanzmärkten seine fortgesetzte geldpolitische Handlungsfähigkeit zu dokumentieren und dem hoffähigen Trend einer in der Eurozone wieder mehr Verschuldung zulassenden (Finanz-)Politik geldpolitisch zu entsprechen.

In Deutschland unterstreichen die „harten“ Konjunkturdaten „Auftragseingänge Industrie“, „Industrieproduktion“ und „Exporte“ für Juli den verhaltenen industriellen Zustand der deutschen Wirtschaft.