Die Geldpolitik der EZB wird zumindest für das Jahr 2017 keine Veränderungen mit sich bringen. Denn bis Ende 2017 hat die EZB auf Autopilot geschaltet – Inflationsdruck wird verniedlicht. Eine Analyse vom Kapitalmarktexperten Robert Halver von der Baader Bank.

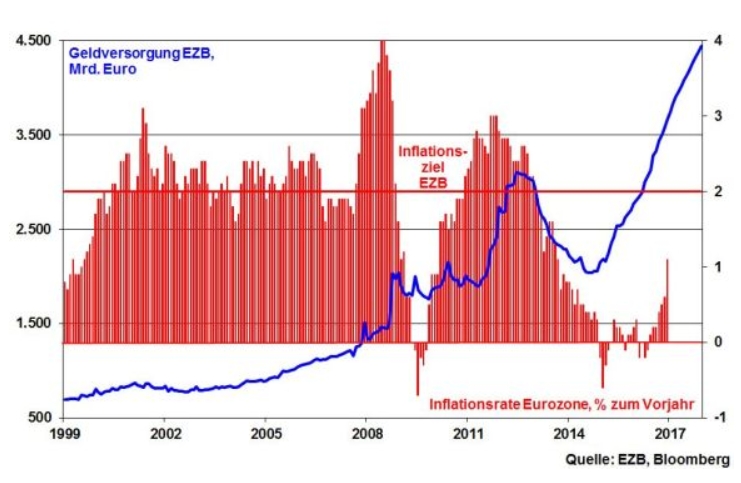

In der Eurozone hat zwar der Anstieg der Inflationsrate von 0,6 auf 1,1 und in Deutschland von 0,8 auf 1,7 Prozent – jeweils im Dezember – eine Diskussion losgetreten, ob die EZB den Einstieg aus dem Ausstieg ihrer seit mindestens 2012 ultralockeren Geldpolitik vornehmen soll. Tatsächlich ist das Gespenst der Deflation verschwunden und ist weiteres Inflationspotenzial über steigende Rohstoffpreise gegeben. Überhaupt steht die EZB in der Verantwortung, Inflation bereits vorbeugend zu bekämpfen. Das spräche dafür, die üppige Geldversorgung – die in der Wirtschaftswissenschaft als ursächlich für Preissteigerung eingeschätzt wird – dringend umzukehren.

Theoretisch ja. Praktisch ist davon jedoch auf der ersten Sitzung der EZB im neuen Jahr nichts zu spüren. Eine freizügige Geldpolitik bleibt der alles verbindende Klebstoff, um den (sozial-)politischen Fliehkräften in der Eurozone entgegenzutreten. Daher wird die EZB ihren im Dezember 2016 eingeschalteten Autopiloten, der den Aufkauf von Anleihen vorausschauend bis Ende 2017 zum Ziel hat, nicht vorzeitig abschalten. Alles andere führte – auch mit Blick auf anstehende Nationalwahlen – zu Verteuerungen von staatlicher Kreditaufnahme und damit Einschränkungen öffentlicher Transferleistungen.

Als Alibi für die Aufrechterhaltung dieser geldpolitischen, nicht stabilitätsorientierten Rettungsnummer, werden Zweifel in puncto Nachhaltigkeit des rohstoffseitigen Preisauftriebs gestreut. Sollte Öl seine im Jahr 2017 gestiegenen Preise 2018 nicht übersteigen, laufen die energieseitigen Inflationseffekte aus. Durch Aussitzen wäre man dem Zwang der Inflationsbekämpfung entkommen. Immerhin, die Kerninflation – ohne Berücksichtigung von Energie- und Nahrungsmitteln – weist noch keine Aufwärtsdynamik auf und liefert damit der EZB eine Entschuldigung, die geldpolitischen Hände nicht restriktiv zu bewegen.

Als Alibi für die Aufrechterhaltung dieser geldpolitischen, nicht stabilitätsorientierten Rettungsnummer, werden Zweifel in puncto Nachhaltigkeit des rohstoffseitigen Preisauftriebs gestreut. Sollte Öl seine im Jahr 2017 gestiegenen Preise 2018 nicht übersteigen, laufen die energieseitigen Inflationseffekte aus. Durch Aussitzen wäre man dem Zwang der Inflationsbekämpfung entkommen. Immerhin, die Kerninflation – ohne Berücksichtigung von Energie- und Nahrungsmitteln – weist noch keine Aufwärtsdynamik auf und liefert damit der EZB eine Entschuldigung, die geldpolitischen Hände nicht restriktiv zu bewegen.

Im Gegenteil, solange Draghi ausdrücklich von nicht überzeugendem Inflationsdruck sowie Abwärtsrisiken für die Konjunktur in der Eurozone spricht, was darin mündet, im Bedarfsfall eine Wiederbeschleunigung und eine Verlängerung des Anleiheaufkaufprogramms durchzuführen, bleibt geldpolitische Restriktion für die EZB ein Fremdwort. Im Übrigen wurden all diese geldpolitischen Beschlüsse einstimmig gefällt.

Die aktuelle Finanzmarktlage und Anlegerstimmung

Angesichts des konjunkturellen Aufschwungs in den USA mit zusätzlich binnenkonjunktureller Erholung über die Trumponomics gibt sich die US-Fed falkenhafter. Allerdings warnt Fed-Präsidentin Yellen vor einem zinserhöhungsbedingt zu starken US-Dollar, der dem amerikanischen Export und über Kapitalflucht nach Amerika auch den Schwellenländern und damit der Weltkonjunktur schaden würde.

Sicherlich haben sich die Renditen US-amerikanischer Anleihen von ihren Tiefständen erholt. Die begrenzte Zinserhöhungsdynamik der Fed spricht aber nicht für eine markante Fortsetzung dieses Erhöhungstrends und damit auch für wenig Ungemach für Aktien.

Die Eurozone hat sich sowieso von den USA abgekoppelt. Die Umlaufrendite deutscher Staatspapiere folgt – entgegen eines typischen langjährigen Gleichlaufs – nicht dem steigenden US-Trend.

Denn im Gegensatz zur Fed wird die EZB ihre Liquiditätsversorgung ausweiten und damit den Anstieg von Anleiherenditen massiv unterdrücken.

In Ermangelung einer renditestarken Alternativanlage bleibt die EZB so ein bedeutender Stützpfeiler von Aktien der Eurozone.

Nach der Weltbank prognostiziert auch der Internationale Währungsfonds mit 3,4 in diesem und 3,6 Prozent im nächsten Jahr eine freundlichere Einschätzung der Weltkonjunktur. Dabei wird vor allem die US-Wirtschaft als Triebfeder betrachtet. Bleibt der befürchtete US-Protektionismus aus, ergeben sich sogar Aufwärtsrisiken für die Weltwirtschaft.

Fundamental führt die geldpolitische Zweiteilung der Welt sogar zu einer Stützung des deutschen Außenhandels. Denn durch die Ausweitung der Renditedifferenz von 10-jährigen US-Staatsanleihen zu Deutschland, neigt der Euro zur Schwäche.

Der Autor dieses Artikels ist Robert Halver, Leiter Kapitalmarktanalyse bei der Baader Bank AG.