Gerüchteweise soll es im kommenden Herbst zu vorgezogenen Nationalwahlen in Italien kommen. Kommt es, nachdem Frankreich Europa-freundlich gewählt hat, zu einer Rückkehr der Eurosklerose, diesmal auf italienische Art? Eine Analyse des Kapitalmarktexperten Robert Halver von der Baader Bank.

Die Euro-renitente Opposition in Rom verfolgt konsequent den „Italexit“ als vermeintliche Lösung für Italiens gesamte (Wirtschafts-)Übel. Endet das Super-Wahljahr 2017 also doch noch auch für die Aktienmärkte tragisch? Immerhin präsentiert sich jedoch die EZB als pro-europäischer Wahlkämpfer.

Nachdem sich alle großen Parteien über eine Änderung des seit Jahresbeginn vom römischen Verfassungsgericht für ungültig erklärten Wahlsystems in Italien einig sind, verdichten sich die Anzeichen für vorgezogene Neuwahlen im September. Vorbild soll das deutsche Verhältniswahlrecht sein. Mit einer Fünf-Prozent-Hürde wäre sicherlich die regierungsbehindernde Vielzahl an Splitterparteien – aktuell sitzen 27 Fraktionen im italienischen Parlament – Geschichte, die eine effektive Regierungsarbeit seit Kriegsende immer erschwerten. Zukünftige Regierungskoalitionen sind damit endlich stabiler und mit längerer politischer Halbwertszeit ausgestattet.

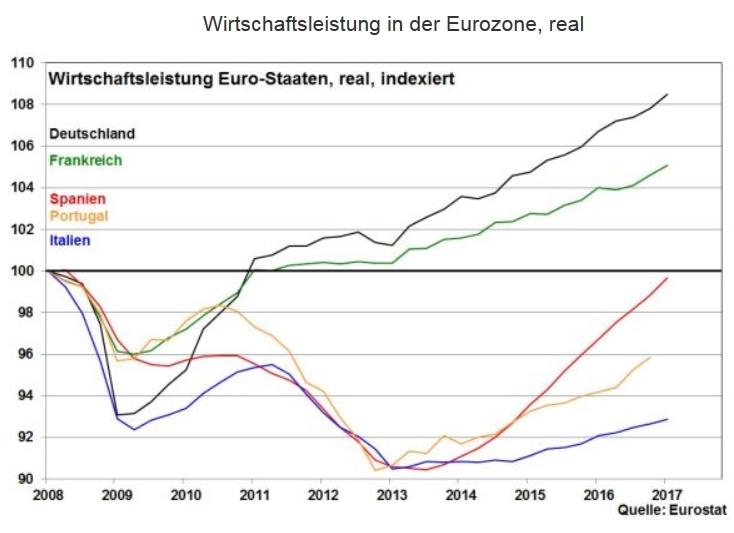

Grundsätzlich besteht die Gefahr, dass Italiens Wähler – wie bereits beim Verfassungsreferendum im Dezember 2016 – das politische Establishment abstrafen und sich eine Euro-kritische Parlamentsmehrheit ergibt. Die Arbeitslosigkeit vor allem bei Jugendlichen und die allgemeine Perspektivlosigkeit sind nach wie vor hoch. Selbst von der aktuell breiten konjunkturellen Erholung in Europa profitiert Italien nur blutarm. Italien hat sein Wirtschaftsniveau vor dem Platzen der Immobilienblase 2008 noch nicht annähernd wieder aufgeholt. Dagegen ist Spanien dieser Aufholprozess geglückt. Selbst Portugal zeigt mehr wirtschaftliche Stärke. Hintergrund dieser „miseria italiana“ ist eine fast schon sprichwörtlich schwache Wettbewerbsfähigkeit, gekoppelt mit einer politischen Verweigerung, die Trendwende einzuleiten. Man will keinen Wähler mit schmerzhaften Reformplänen verprellen. Die Schuldigen werden lieber in Brüssel und Berlin gesucht.

Italien: Neuwahlen gegen Euro-kritisches Wahlergebnis

In Italien muss bis spätestens Mai 2018 gewählt werden. Um ein Euro-kritisches Wahlergebnis zu verhindern, versucht Italien die Wahl vorzuziehen. Damit will man von der aktuell günstigen Euro-Stimmung profitieren. Denn zunächst hinterlässt der Brexit mit seinen wirtschaftlich negativen Folgen auch in Italien einen bitteren Nachgeschmack. Auch hofft man, vom Schwung der Europa-freundlich ausgegangenen Präsidentschaftswahl in Frankreich und der ohnehin Euro-unkritischen Bundestagswahl zu profitieren. Tatsächlich könnten die deutschen und italienischen Wahlen gleichzeitig am 24. September stattfinden. Nicht zuletzt kommt ein gewisser europäischer Corpsgeist hinzu, der sich nach dem zuletzt unfreundlichen Verhalten Präsident Trumps gegenüber europäischen Politikern offenbarte. Je länger man jetzt mit Neuwahlen wartet, desto eher besteht das Risiko von Verlusten dieses positiven Schwungs und damit von Zugewinnen für die Euro-austrittsbereite Fünf-Sterne-Bewegung und die Lega Nord.

Ein gutes Ergebnis der Partito Democratico (PD) von Matteo Renzi spricht gegen einen Italexit. Auch wenn er die absolute Mehrheit nicht erreichen würde, könnte er mit der Partei Forza Italia eine Koalition eingehen. Allerdings steht ihr Parteichef Berlusconi für alle Koalitionen offen – auch mit den Euro-Gegnern – um sich und seine abgehalfterte Partei aufzuwerten. Immerhin, etwa 60 Prozent der italienischen Wähler sind pro-Europa eingestellt. Nach heutigen Umfragen ist ein knappes, pro-europäisches Wahlergebnis zu erwarten. Der nach Gerüchten über eine Neuwahl nur leichte Anstieg der Risikoaufschläge italienischer zu deutschen Staatspapieren vermittelt auch seitens der Anleihemärkte ein entspanntes Bild. Deutliche Vorsicht ist jedoch angebracht.

Ein Wahlsieger Renzi würde eine Allianz mit dem neuen französischen Staatspräsidenten Macron schließen. Beide wollen eine finanzpolitische Vertiefung der EU und der Eurozone. Das schließt Schuldenvergemeinschaftungen über Eurobonds und ganz allgemein eine Schleifung des „deutschen Stabilitätsdiktats“ ein. Berlin – im Rahmen des Brexit ziemlich allein im europäischen Stabilitätshaus – wird einen hohen romanischen Doppeldruck aushalten müssen. Macron und Renzi würden argumentieren, dass – da die regulären neuen Nationalwahlen in beiden Ländern zeitgleich im Jahr 2022 stattfinden – im Extremfall zwei Länder gleichzeitig aus dem Euro-Zustimmungslager fallen könnten, wenn sich Berlin nicht einsichtig für wählerfreundliche Stabilitätslockerungen zeigt.