Die EZB wird sich nach dem Italien Referendum nicht nur der direkten Bankenrettung annehmen, sondern auch indirekt „Wahlwerbung“ pro Eurozone betreiben. Zinsgünstige Finanzierungen von staatlichen italienischen Konjunktur- und Sozialprogrammen sollen die Wähler wieder von Europa überzeugen. Die Börse im Überblick.

Damit soll insbesondere auch einem Ausstrahlen der italienischen Krise auf Deutschland, die Niederlande und Frankreich vorgebeugt werden, wo 2017 ebenfalls gewählt wird. Eine noch großzügigere Staatsschuldenaufnahme von Italien, aber auch Frankreich und anderen prekären Euro-Ländern ist abzusehen. Die geldpolitische Rettung geht in die nächste Runde. Stabilität wird neu definiert: Es geht um die Stabilität der Eurozone, nicht mehr um Finanzstabilität. Für eine Zinswende in Europa spricht insofern nichts.

Diesem politischen Unsicherheitsfaktor für die Aktienmärkte steht immerhin ein wachsender weltkonjunktureller Optimismus gegenüber. Vor dem Hintergrund der von den Trumponomics ausgehenden Wachstumsphantasien hat die OECD ihre Prognosen für die US-Konjunktur und über ein insofern gestärktes Importwachstum auch für die Weltwirtschaft für 2017 und 2018 angehoben: USA 2,3 nach 1,9 bzw. 3,0 nach 2,2 Prozent; Welt: 3,3 nach 3,2 bzw. 3,6 nach 3,3.

Wirtschaftswachstum in den USA treiben die Aktien an der Börse

Diese Einschätzung bestätigt auch der Aufwärtstrend des ISM Index für das Verarbeitende Gewerbe. Mit der dritten Verbesserung in Folge auf 53,2 nach zuvor 51,9 lässt die US-Industrie ihre Schwächephase allmählich hinter sich. Der steigende Konjunkturoptimismus schlägt sich bereits in einer fortgesetzten Stabilisierung des US-Aktienmarkts nieder.

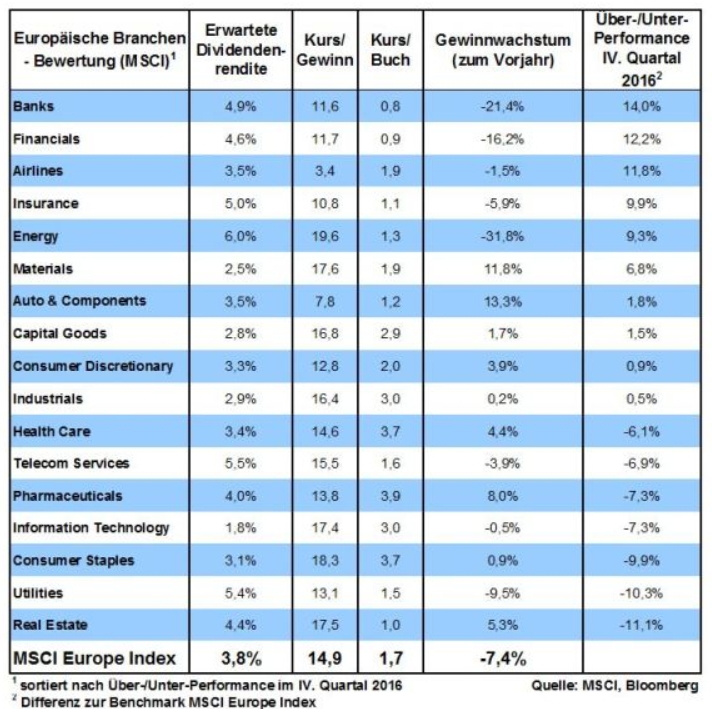

Neben einem politischen, entwickeln sich die USA damit auch zu einem wirtschaftlich sicheren Hafen. Tatsächlich schwenken die Gewinne von US-Aktien nach knapp zwei Jahren wieder auf Wachstumskurs ein. Im Gegensatz dazu setzt sich die Gewinnschrumpfung in der Eurozone und Deutschland – wenn auch mit verminderter Tendenz – fort. Eine weitere Outperformance von US-Aktien ist zu erwarten.

Zu einer verbesserten wirtschaftlichen Stimmung trägt ebenso die Erholung der Rohstoffpreise bei. Hierüber stabilisiert sich die weltkonjunkturelle Kaufkraft der Rohstoffländer, deren Positiveffekte sich in einer wieder festeren Aktienmarktentwicklung in Russland, Brasilien und Saudi-Arabien widerspiegeln.

Die Opec hat auf ihrem Treffen in Wien der Kraft des Faktischen nachgegeben. Der Druck schwacher Staatseinnahmen durch niedrige Ölpreise – mittlerweile weist selbst Saudi-Arabien Haushaltsdefizite aus – hat nach langem Ringen zu einer Produktionsdrosselung um 1,2 Mio. auf insgesamt 32,5 Mio. Barrel täglich geführt. Selbst Nicht-Opec-Mitglieder sind zu Kürzungen bereit. Saudi-Arabien trägt die Hauptlast der Förderkürzung, um der starken Konkurrenz aus dem Iran Produktionsniveaus auf dem Niveau vor Beginn der Sanktionen zu gestatten. Diese Maßnahmen würden zwar theoretisch das Überangebot am Ölmarkt im ersten Halbjahr 2017 ausgleichen.

Praktisch ist dann jedoch das Verfallsdatum des Deals erreicht, der zunächst nur auf ein halbes Jahr beschränkt ist. Ohnehin lassen sich Förderkürzungen nicht kontrollieren, selbst wenn die Produktionskürzungen auf die jeweiligen Ölländer heruntergebrochen werden. Die Förderdisziplin der Opec ist historisch betrachtet schwach ausgebildet. Und auch Russland hält sich mit konkreten Details zur Förderkürzung zurück. So nennt das Land z.B. nicht den Stand seiner augenblicklichen Ölproduktion. Transparenz in der Ölförderung sieht anders aus.

Zudem lassen steigende Ölpreise auch US-Fracking-Unternehmen leichter ihre Gewinnschwelle bei ca. 50 US-Dollar erreichen, was für ein verstärktes Ölangebot von dieser Seite sorgt. Abgesehen von einem primären Preisimpuls, der aus der ersten Förderkürzung der Opec seit 2008 herrührt, bleibt insgesamt ein nachhaltiger Ölpreisanstieg fraglich.

Auch der chinesische Aktienmarkt sendet wieder Hoffnungssignale. So sind die Wertpapierkredite an der Shanghai Stock Exchange auf den höchsten Wert seit Ende Januar angestiegen. Damit konnte der Shanghai Composite Aktienindex mittlerweile seine psychologisch wichtige Marke von 3.000 Punkten deutlich hinter sich lassen.

Befürchtungen, dass die internationale Geldpolitik auf die weltkonjunkturellen Verbesserungen konsequent reagiert, sind selbst dann nicht zu befürchten, wenn die offizielle Inflation steigen sollte. Die dramatische Überschuldung der Welt verhindert eine restriktive Geldpolitik à la Deutsche Bundesbank. Die Fed mag im nächsten Jahr zwar noch zwei weitere Zinserhöhungen durchführen. Diese sind jedoch bereits eingepreist. Dann jedoch ist die schwächste Leitzinswende in den USA abgeschlossen, um den US-Aufschwung nicht zu gefährden. Und in Europa verbietet sich 2017 konjunkturell, aber auch angesichts des politischsten Jahres aller Zeiten jede geldpolitische Restriktion.

Charttechnisch liegen beim DAX die ersten Widerstände bei 10.492 und 10.535 Punkten. Darüber liegt die nächste Hürde bei 10.735 Punkten, gefolgt von einer markanten Barriere bei 10.802. Wird diese nachhaltig durchbrochen, treten weitere Widerstände bei 11.055 und 11.187 in den Vordergrund. Setzt sich die Korrektur beim DAX fort, liegen weitere Haltelinien bei 10.383 sowie darunter bei 10.317 Punkten.

In den USA setzt sich die Stimmungsstabilisierung im Dienstleistungsgewerbe laut ISM Index fort, während sich auch das von der University of Michigan veröffentlichte Konsumentenvertrauen wieder freundlicher zeigt. Ein Anstieg der Auftragseingänge in der US-Industrie ist vor allem auf den Anstieg schwankungsanfälliger Großaufträge zurückzuführen, so dass noch nicht von einer nachhaltigen Verbesserung in der US-Industrie gesprochen werden kann.

In Deutschland sind die „harten“ Konjunkturdaten „Auftragseingänge Industrie“, „Industrieproduktion“ und „Exporte“ für Oktober Beweise für den noch verhaltenen Zustand der Weltwirtschaft.

In China unterstreichen die Import- und Exportdaten für November eine zwar stabile, aber vergleichsweise schwache Außenhandelsposition.

Der Autor dieses Artikels ist Robert Halver, Leiter Kapitalmarktanalyse bei der Baader Bank AG.