Viele Anleger schauen in die USA und was deren Präsident Donald Trump verlautbaren lässt. Doch sind neben den politischen Geschehnissen die Entwicklungen in der Wirtschaft und am Finanzmarkt wesentlich. Robert Halver analysiert für Anleger.

Der handelspolitische Erzfeind Amerikas bleibt China. Trump ist bereit, praktisch alle chinesischen Importe und damit Einfuhren von rund 500 Mrd. US-Dollar mit Zöllen zu belegen. Bereits jetzt führt die Verschärfung über die wechselseitige Einführung von Strafzöllen und die Androhung weiterer Maßnahmen zu erheblichen Belastungen für Chinas Wirtschaft, auf die Peking mit gezielten binnenwirtschaftlichen Notkonjunkturmaßnahmen – Unternehmenssteuervorteile zur gezielten Förderung chinesischer Zukunftsbranchen wie Internet, Elektromobilität und Digitalisierung bei gleichzeitigen Liquiditätseinschüssen am Geldmarkt durch die People’s Bank of China – reagiert.

Da China mittlerweile ein neuralgischer Punkt für die Weltkonjunktur ist, lassen sich globale Reibungsverluste nicht verleugnen. Im Einklang mit der Eintrübung des globalen Einkaufsmanagerindex für das Verarbeitende Gewerbe auf den niedrigsten Stand seit einem Jahr kommen klare konjunkturelle Warnsignale von den Industriemetallen. Insbesondere Kupfer – es wird für Bau- und Infrastrukturinvestitionen benötigt und in einer Vielzahl von Produkten in der Auto- und Elektroindustrie oder dem Maschinenbau eingesetzt – hat von seinem Hoch Anfang Juni bereits 16 Prozent verloren.

Die Konjunkturdelle verschafft der EZB weiter viel Beinfreiheit, die geldpolitische Trendwende überschaubar zu halten. Auf ihrer letzten Sitzung stellte sie zwar erneut den Ausstieg aus ihren Anleihekäufe zum Ende des Jahres in Aussicht. Allerdings betonte sie auch, dass sie sich dabei an den konkreten Konjunkturdaten orientieren wird. Um im Ernstfall auf handelspolitische Risiken reagieren zu können, lässt sie sich vorerst alle Türen offen. In puncto Zinspolitik bleibt sie ultralocker: Mit einem refinanzierungsfreundlichen Notenbankzins von null Prozent ist mindestens bis September 2019 zu rechnen. Grundsätzlich kann Mario Draghi den Sieg über eine zu schwache Inflation noch nicht vermelden.

Gleichzeitig wird sie vor dem Hintergrund der nach wie vor (finanz-)politisch nicht reibungslosen Situation in der Eurozone den Aufwärtsdruck der Staatsanleiherenditen in der Eurozone durch zielgerichtete Wiederanlage fällig werdender Staatstitel begrenzen. Damit setzt sich die anhaltende Beruhigung der jahresanfänglichen Zinserhöhungsängste fort, sodass die ausbleibende Attraktivität von Zinsanlagen ein zentraler Stützpfeiler für die Aktienmärkte bleibt.

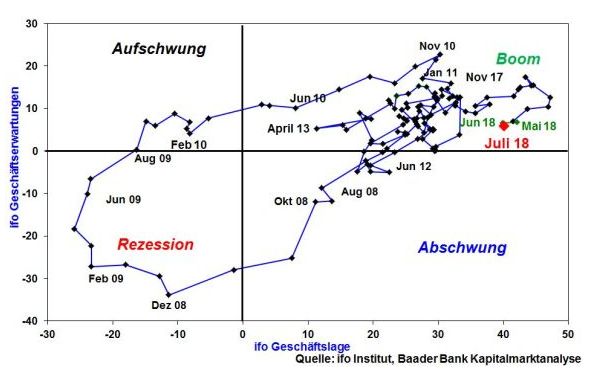

Finanzmarktstimmung im Sommerloch

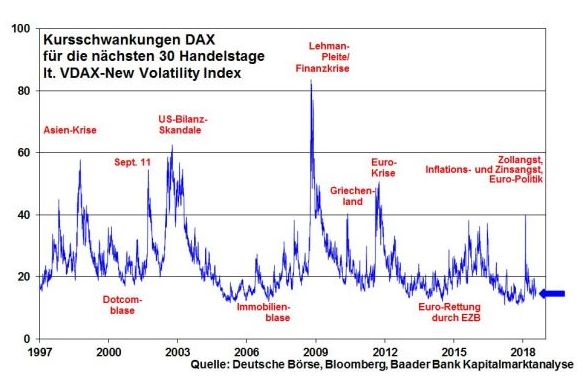

Beim von der Citigroup veröffentlichten Macro Risk Index – er misst die Risikostimmung an den Finanzmärkten – deuten Indexwerte von größer als 0,5 auf zunehmende Risikoabneigung und Werte kleiner als 0,5 auf steigende-Freude hin. Der aktuelle Indexwert von rund 0,5 bei gleichzeitigem Trendumschwung in den Bereich „Risikofreude“ legt kurzfristig wieder stabilere Aktienmärkte nahe. Mit Blick auf die Aktienvolatilität beobachten die Anleger die Aktienlage zwar aufmerksam, aber ohne große Sorge.

Obwohl die Anlegerverunsicherung der letzten Wochen nachgelassen hat, sind die Anleger jedoch auch noch nicht von nachhaltig steigenden Kursen überzeugt. Privatanleger und institutionelle Investoren in Deutschland haben sich gegen fallende Kurse abgesichert. In den USA zeigt die Investitionsquote der Finanzprofis eine neutrale Positionierung an.

Allerdings fehlt damit der aktuellen Marktverfassung auch der Verkaufsdruck, sodass ein Aktien-Crash nicht vorstellbar ist. Schon eine weniger negative Entwicklung in der Protektionismusdebatte ist ausreichend, um an den Aktienmärkten für steigende Kurse zu sorgen. So drohen Deutschland vorerst keine Konjunktur gefährdenden US-Autozölle. Zu schwach investierte bzw. zu deutlich abgesicherte Marktteilnehmer müssten dann den Kursen hinterherlaufen, was eine Aktien-Rallye befeuern würde. Gäbe es über die Feuerpause im Handelsstreit hinaus sogar Aussichten auf einen Handelsfrieden zwischen EU und USA, hätten die Aktienmärkte einen konjunkturell goldenen Herbst vor sich.

Auf dem Weg nach oben liegt der erste Widerstand bei 12.951 Punkten. Wird dieser erfolgreich überschritten, ist eine weitere Barriere bei 13.033 anzutreffen, bevor der Index Fahrt auf die Marke bei 13.301 nimmt. Kommt es allerdings zu weiteren Kursverlusten, ist mit Rücksetzern bis zu den Unterstützungen bei 12707, 12.450 und 12.399 Punkten zu rechnen. Werden diese unterschritten, liegen weitere Haltelinien bei 12.125 und 12.104 sowie knapp darunter bei 12.067.