Der Kapitalmarktexperte Robert Halver ist hinsichtlich des Handelstreites zwischen den USA und China optimistisch gestimmt. Zudem ist er der Meinung, das Europa-Aktien einen Währungs- und geldpolitischen Vorteil haben. Lesen Sie seine aktuellen Analysen.

Trumps Wirtschaftsberater Larry Kudlow versprühte zuletzt Handelsoptimismus: Demnach seien die USA und China in engem Kontakt und ein Abkommen könne schon bald geschlossen werden, die Stimmung sei ziemlich gut. Auch US-Präsident Trump betonte vor dem New Yorker Wirtschaftsclub erneut, es könne bald ein erstes Teil-Handelsabkommen mit China geben. Allerdings ernüchterte er die Finanzmärkte mit der Aussage, dass es nur einen für Amerika positiven Deal mit China geben wird. Anderenfalls drohen deutliche Zollerhöhungen auf chinesische Importe. An der EU lässt Trump ebenso kein gutes Haar, die er „in vielerlei Hinsicht schlimmer als China“ bezeichnet.

Da die vermeintlich schlechte Behandlung Amerikas in Außenhandelsfragen ein populäres Wahlkampfthema ist, müssen sich die Börsen bis zur Präsidentschaftswahl im November weiter auf dieses Trumpsche Säbelrasseln einstellen. Hinter dieser scheinbar unnachgiebigen Fassade des Handelskriegers Trump findet sich jedoch auch schnöder Realitätssinn. Da Trump wiedergewählt werden will, muss er handelsseitige Reibungsverluste auch für die US-Konjunktur und die amerikanischen Aktienmärkte im Auge behalten und frühzeitig Friedenselemente einbauen.

Immerhin ist es wahrscheinlich, dass die von der US-Regierung angedrohten Strafzölle in Höhe von 25 Prozent auf europäische Autos zunächst nicht erhoben werden. In sechs Monaten würde die US-Administration erneut prüfen, ob die europäischen Autohersteller die versprochenen Investitionsausweitungen in ihre US-Standorte auch wirklich umsetzen und 75 Prozent ihrer Autoteile anstatt bislang 62 bis 70 Prozent aus der nordamerikanischen Freihandelszone beziehen. Grundsätzlich werden deutsche Autohersteller gerne Produktionsausweitungen in den USA vornehmen. So verlaufen ihre Umsätze in den USA handelspolitisch reibungslos, langfristig wiegen Einsparungen bei Logistikkosten den Investitionsmehraufwand in Amerika auf und im Vergleich zu Deutschland günstigere US-Unternehmenssteuern kommen auch noch hinzu.

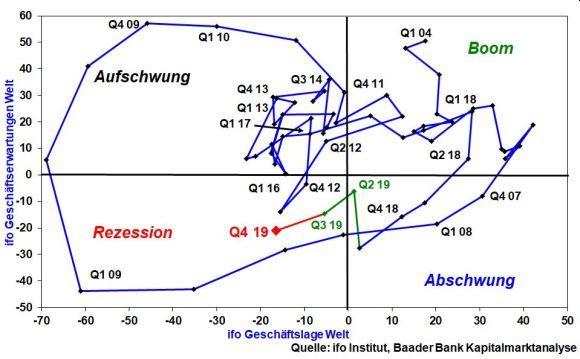

Die weltkonjunkturell sich verschärfende Gefahr einer sich gegenseitig hochschaukelnden Zollspirale zwischen Amerika und China bzw. der EU ist zwar vorläufig gebannt. Die große Bringschuld bleibt aber eine zumindest Teilbefriedung in den Handelskriegen. Einige Frühindikatoren sind hier bereits hoffnungsfroh. Laut ifo Institut jedoch driftet die Weltkonjunktur im IV. Quartal 2019 insbesondere wegen einer verschlechterten Lageeinschätzung noch weiter in Rezessionsterrain ab.

Robert Halver Kolumne – Europas Aktienmärkte nur noch zweite Wahl?

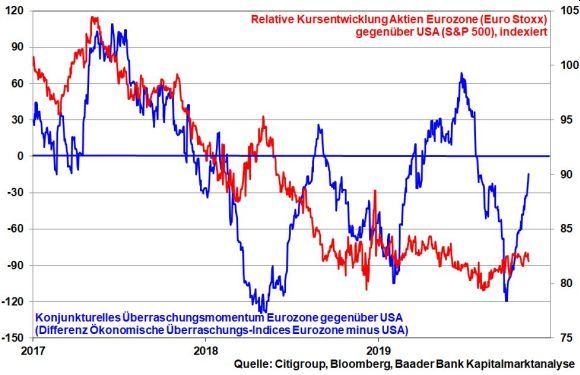

Sicherlich gerät auch die US-Konjunktur wegen den Handelsstreitigkeiten in Bedrängnis. Allerdings profitieren US-Aktien von attraktiveren Standortqualitäten in Form vergleichsweise niedriger Unternehmenssteuern, Infrastrukturmaßnahmen und insbesondere durch einen gewaltigen Digitalisierungs- und damit Wettbewerbsvorsprung. Das kommt in einem seit 2018 anhaltenden Gewinnnachteil europäischer gegenüber US-Unternehmen klar zum Ausdruck. Dieses fundamentale Handicap Europas schlägt sich wiederum im Trend in einer Underperformance von Aktien der Eurozone (Euro Stoxx) zu amerikanischen Titeln (S&P 500 Index) nieder. Allerdings hat diese zuletzt an Schwung verloren.

Tatsächlich, laut den von Citigroup veröffentlichten ökonomischen Überraschungsindices – die jeweils die Abweichungen harter Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen messen – lassen in Europa die Enttäuschungen der „harten“ konjunkturellen Datenlage spürbar nach, während sie in den USA kaum noch positiv überraschen.

Euro-Aktien haben einen Währungs- und geldpolitischen Vorteil

Unterstützend für europäische Aktien wirkt auch die Währungsfront. Die seit Anfang 2018 im Trend anhaltende Abschwächung des Euro gegenüber US-Dollar von 1,25 auf 1,10 wurde bislang von Unsicherheiten im Zollstreit und beim Brexit überlagert. Mit Blick auf das aktuell transatlantische Tauwetter setzt sich die Euro-Schwäche als Vorteil für exportlastige Euro-Aktien jedoch immer mehr durch.

Auch die im Vergleich zur Fed freizügigere Geldpolitik der EZB ist ein Pluspunkt für Euro-Aktien.

Damit es aber nicht nur bei Nachholeffekten der europäischen Aktienmärkte gegenüber Amerika bleibt, ist neben der nachhaltigen Beilegung der Handelskonflikte insbesondere eine durchgreifende Investitions- und Reformpolitik zwingend notwendig. Nur so lassen sich die europäischen Standort- und damit Wachstumsqualitäten auf international wettbewerbsfähiges Niveau heben.