Nach der ersten Schock-Reaktion durch den Brexit lecken die Anleger ihre Wunden. Sie wagen einen zweiten Blick, der allerdings weniger dramatisch ausfällt. Grundsätzlich wird die Geldpolitik ein Überschwappen auf die Staatsanleihemärkte anderer EU-Länder und deren Banken verhindern.

Gleichzeitig wird die US-Notenbank von weiteren Zinserhöhungen absehen. So preisen die Terminmärkte für Fed Funds Futures aktuell sogar eine höhere Wahrscheinlichkeit für eine Zinssenkung der Fed bis Dezember als eine erneute Zinserhöhung ein.

Ohne Zweifel haben wir eine nachhaltige europäische Polit-Krise. Von politischen Börsen, die kurze Beine haben, kann man diesmal nicht sprechen. Ihr Einfluss auf die Aktienmärkte wird anhalten, bis sich der Nebel der Unsicherheit im weiteren Umgang der EU mit Großbritannien nachhaltig gelichtet hat. Von einer Aktien-Krise wie sie nach den Dotcom- und Immobilien-Schocks zu beobachten war, scheinen die Anleger jedoch Abstand zu nehmen. Die Grau-, nicht die Schwarztöne überwiegen. Dennoch bleibt die Volatilität hoch. Absicherungsstrategien mit zum Beispiel Teilschutzzertifikaten sind aktuell durchaus sinnvoll. Regelmäßige Aktienansparpläne sollten unbedingt weitergeführt werden, um über Kursschwankungen günstige Einzahlungszeitpunkte nutzen zu können.

Deutscher Aktienmarkt profitiert vom Brexit

Grundsätzlich kann von möglichen Verunsicherungen auf den britischen Aktienmärkten der deutsche profitieren. Er ist die nächste, weil attraktivste Alternative. In diesem Zusammenhang wird die deutsche Industrie-Substanz noch attraktiver. Investoren könnten niedrigere Einstiegspreise für günstige Zukäufe bei deutschen Qualitätsaktien aus dem DAX, MDAX und SDAX nutzen, die im Übrigen wesentlich weniger Finanzindustrie-lastig sind als z.B. die spanischen oder italienischen Leitindices IBEX bzw. FTSE MIB. Verstärkte Finanzmittelzuflüsse durch z.B. russische, arabische und asiatische Investoren werden sich im deutschen Immobiliensektor und seinen Immobilienaktien niederschlagen.

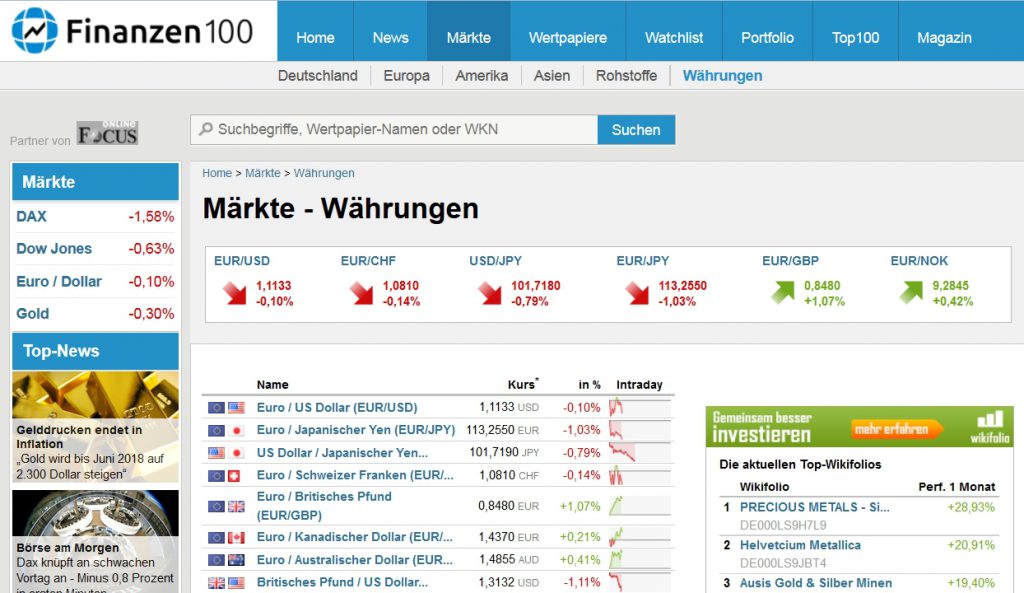

Nach der ersten Euro-Abwertung durch den Brexit-Schock schauen die Devisenmärkte wieder mehr auf fundamentale Fakten. Die EZB enttäuschte bisher bei ihrem inoffiziellen Ziel der Abwertung der Gemeinschaftswährung zur exportseitigen Wettbewerbsverbesserung der Eurozone und hat daher ihr Anleiheaufkaufprogramm zur Effektverstärkung auch auf Unternehmensanleihen ausgeweitet. Dadurch verringerte sich die Attraktivität von Anleihen der Eurozone gegenüber Zinspapieren anderer Anlageregionen wie den USA weiter. Doch wollen die anderen exportstarken Ländern nicht tatenlos zusehen, wie sich ihre Währungen zum Nachteil ihres Außenhandels aufwerten. Auch sie setzen in einem Abwertungswettlauf auf Schwachwährungen.

Und selbst die US-Notenbank hat die Vorteile des Exports erkannt. Sie hat kein Interesse, den Dollar über eine weitere Leitzinswende zu stärken. Da keiner wirklich gewinnt, wenn alle ihre Währung zu schwächen versuchen, ist eine mittelfristige Rückkehr der Gemeinschaftswährung zu ihrem Seitwärtstrend zum US-Dollar um 1,13 zu erwarten. Vor diesem Hintergrund sind große Währungsverwerfungen nicht zu erwarten, solange schwerste politische Nachfolgeerdbeben in der EU ausbleiben.

(Der Autor dieses Artikels ist Robert Halver, Leiter Kapitalmarktanalyse bei der Baader Bank AG)